【目次】

貸借対照表(バランスシート)とは企業の資産状況を示す書類

貸借対照表の構成と見方

貸借対照表を分析する際のポイント

貸借対照表のまとめ

貸借対照表(バランスシート)とは企業の資産状況を示す書類

貸借対照表(たいしゃくたいしょうひょう)は、バランスシート(B/S)とも呼ばれる企業の財務状況を示す書類です。特定の時点における資産、負債、純資産の状態を表します。主に企業の健全性や財務構造を理解するために利用され、損益計算書、キャッシュフロー計算書とともに「財務三表」と呼ばれています。重要性が高い決算書であり、各決算時期に作成されるのが一般的です。

財務三表の特徴は下記の通りです。

貸借対照表:ある時点の企業の財務状況を表す

損益計算書:1会計期間の企業の経営成績(損益)を表す

キャッシュフロー計算書:1会計期間の現預金の動きを表す

関連記事:損益計算書(P/L)とは?項目の読み解き方や見るべきポイントを解説

損益計算書との関係

損益計算書は、企業における1年間の経営成績を表す決算書で、貸借対照表と密接に関係しています。損益計算書の収益が増えた場合には、貸借対照表の資産が増える、または負債が減ります。一方で、収益が減った場合には、資産が減る、または負債が増えます。また、損益計算書の「当期純利益」は、損益計算書の「純資産」と関係しており、当期純利益の金額分、当期末の純資産が増えます。

キャッシュフロー計算書との関係

キャッシュフロー計算書は、現金および現金同等物の増減や増減理由を、貸借対照表の資産や負債などがどれだけ変動したかで示したものです。たとえば、「営業活動によるキャッシュフロー」は、流動資産や流動負債の期首と期末の変動、「投資活動によるキャッシュフロー」は、固定資産などの変動、「財務活動によるキャッシュフロー」は、借入金などの負債や純資産の変動で表します。また、貸借対照表の現金と預金の合計額とキャッシュフロー計算書の「現金および現金同等物」は、一般的にほぼ一致します。

関連記事:キャッシュフロー計算書を作成する上で重要な目的や意味を解説

貸借対照表の構成と見方

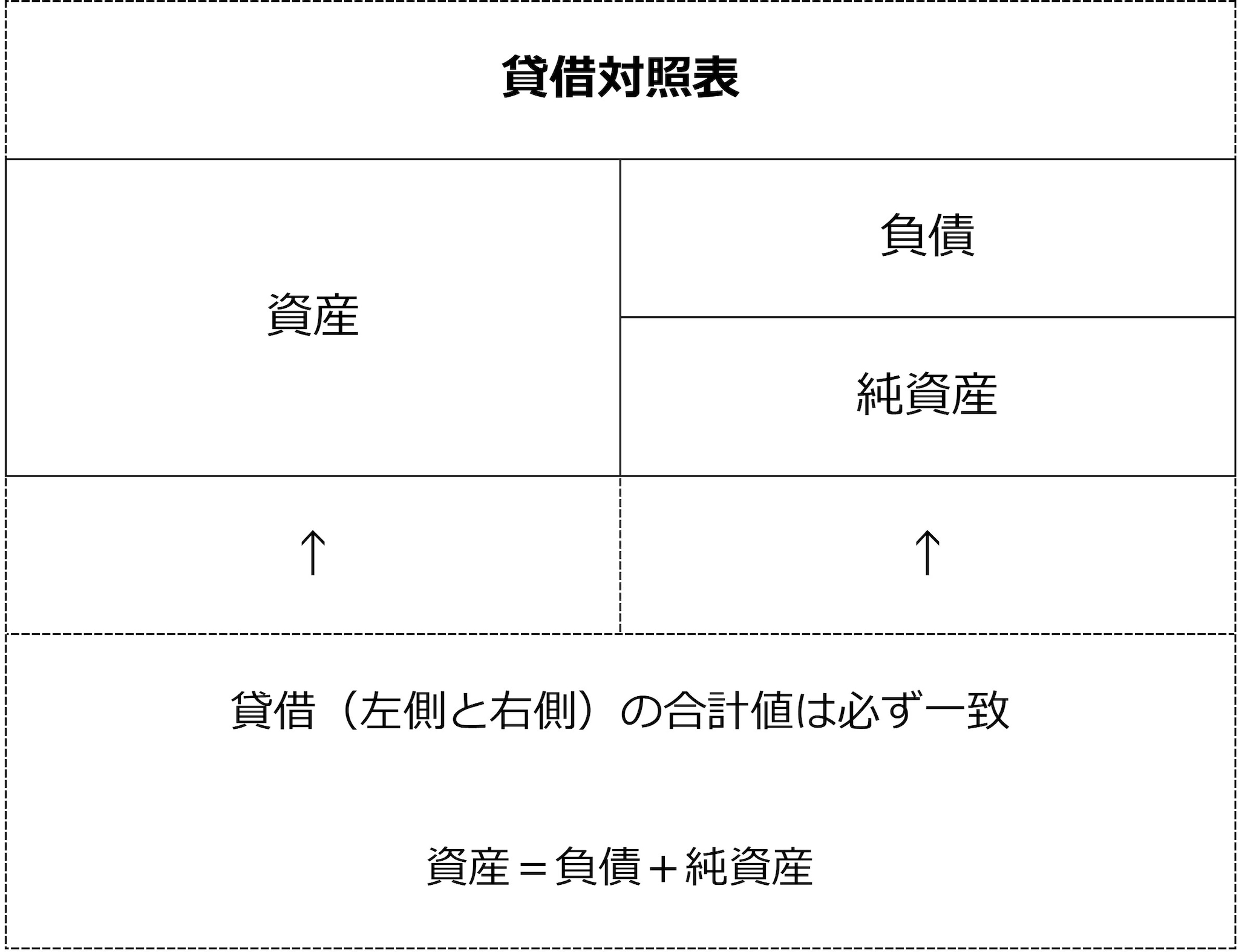

貸借対照表は、左側を「借方」、右側を「貸方」として、ひとつの取引を原因と結果という2つの側面から記載します。左側に「資産」、右側に「負債」と「純資産」を記載し、「資産=負債+純資産」という構成になります。「資産合計」と「負債・純資産合計」の額は必ず一致するのが特徴です。

左側の「資産」部分は「資産の部」と呼ばれ、企業が現在保有する現金や将来的に資金として活用できる資産を示す部分で、流動資産、固定資産、繰延資産に分類されます。右側の「負債」部分は「負債の部」と呼ばれ、返済義務のある債務など企業が負っている負債を示す部分で、流動負債と固定負債に分類されます。また「純資産」部分は「純資産の部」と呼ばれ、資産から負債を引いた残りの部分になります。

関連記事:貸借対照表(バランスシート)とは?読み方や見方をわかりやすく解説

資産の部

資産の部は、企業が現在保有する現金や将来的に資金として活用できる資産を示す部分です。大きく以下の3つに分類されます。

流動資産

1年以内に現金化できる資産を指します。現金、預金、受取手形、売掛金、たな卸資産(在庫)、前渡し金、前払い金、短期貸付金などが該当します。

固定資産

建物、設備、土地など、販売目的ではなく、長期間(通常は1年以上)にわたって企業活動のために使用される有形または無形の資産を指します。

関連記事:減価償却費とは?計算方法から特例まで基本をわかりやすく解説

繰延資産

本来は費用として処理される支出のうち、支出効果が1年以上におよぶため資産として計上できる5項目:会社の創立費、開業費、開発費、株式交付費、社債発行費を指します。次期以降の決算で数年に分けて償却する必要があります。

負債の部

負債の部は、返済義務のある債務など企業が負っている債務を示す部分で、流動負債と固定負債に分類されます。

流動負債

買掛金、短期借入金、未払費用など、本業に関わる支払債務や1年以内に支払う必要がある債務を指します。

固定負債

社債、長期借入金、退職給付引当金など、支払期限が1年より後の債務を指します。

純資産の部

純資産とは、資産総額から負債総額を差し引いた額を指します。純資産は企業の自己資本とも呼ばれ、資本金、資本準備金、利益剰余金などが含まれます。資本の充実度や利益剰余金の使途を確認し、企業の財務基盤の強化をはかりましょう。

貸借対照表を分析する際のポイント

貸借対照表を流動比率、当座比率、固定比率、自己資本比率を用いて分析することで、支払い能力や長期的な財務健全性、財務の安定性を確認できます。貸借対照表を分析することは、企業の経営状況の判断につながるため、毎期、適切に作成しましょう。

支払い能力:流動比率と当座比率

流動比率とは、流動資産を流動負債で割った比率で、短期的な支払い能力を示します。

流動比率 = 流動資産 ÷ 流動負債 × 100

流動比率が100%を上回っていれば、当面の資金繰りの心配は少ないといえますが、100%を下回っている場合は、資金繰りが困難になる可能性があるため対策が必要でしょう。

当座比率とは、当座資産を流動負債で割った比率で、現金化のしやすさを示します。

当座比率 = 当座資産 ÷ 流動負債 × 100

当座比率は棚卸資産など価値が流動的な資産を含めない、即時換金可能な資産を基準とするため、企業の短期的な支払能力や財務健全性をより厳しい視点で確認できます。

長期的な財務健全性:固定比率

固定比率とは、純資産(自己資本)に対する固定資産の割合を指します。固定資産がどの程度、返済期限のない自己資本でまかなわれているかを見る尺度となり長期的な財務健全性を評価することが可能です。

固定比率 = 固定資産 ÷ 自己資本 × 100

固定比率が100%を下回っていれば、長期的な安定性の高い企業といえます。

財務の安定性:自己資本比率

自己資本比率とは、企業の総資本に対する純資産(自己資本)の割合を指します。

自己資本比率 = 自己資本 ÷ 総資本 × 100

自己資本は、銀行などからの借入金である他人資本(負債)とは違い返済義務がありません。そのため、自己資本比率が高ければ高いほど、経営が長期的に安定しているといえます。つまり、自己資本比率の高さは財務の安定性を示しているといえるでしょう。

関連記事:ROE(自己資本利益率)とは?目安や計算式、ROAとの違い

貸借対照表のまとめ

以下に、貸借対照表についての要点をまとめます。

・貸借対照表(バランスシート)は、企業の資産状況を表す書類

・貸借対照表は、損益計算書やキャッシュフロー計算書と並ぶ財務三表で重要な決算書のひとつ

・貸借対照表では企業の支払い能力や長期的な財務健全性、財務の安定性を確認できる

・貸借対照表を分析することで、企業の経営状況を判断できるため、毎期、適切な作成が求められる

(免責事項) 当社(当社の関連会社を含みます)は、本サイトの内容に関し、いかなる保証もするものではありません。 本サイトの情報は一般的な情報提供のみを目的としており、当社(当社の関連会社を含みます)による法的または財務的な助言を目的としたものではありません。 実際のご判断・手続きにあたっては、本サイトの情報のみに依拠せず、ご自身の適切な専門家にご自分の状況に合わせて具体的な助言を受けてください。